Sportello Amianto Nazionale: “Nelle 99 pagine del testo inviato dalla Presidenza del Consiglio dei Ministri alla comunità Europea ed alle Camere ed ora in discussione al Senato non è mai citata la parola Amianto. Ci mettiamo a disposizione augurandoci che i molti politici di ogni schieramento sensibili al tema, possano adoperarsi per inserire emendamenti in merito, dando un chiaro segnale di attenzione del legislatore. Facciamo un appello ai Senatori: E’ necessario costruire certezze ed un futuro sano“

Il 20 ottobre il Governo ha inviato il Documento programmatico di bilancio per il 2022 (DPB) alla Commissione europea, all’Eurogruppo e al Parlamento italiano.

Il DPB e il ciclo di monitoraggio europeo ad esso associato sono disciplinati dal rego-lamento (UE) n. 473/2013 del Parlamento europeo e del Consiglio, del 21 maggio 20131. Il regolamento “stabilisce le disposizioni di monitoraggio rafforzato delle politiche di bi-lancio nella zona euro e di garanzia della coerenza dei bilanci nazionali con gli indirizzi di politica economica emanati nel contesto del Patto di stabilità e crescita (PSC) e del semestre europeo per il coordinamento delle politiche economiche” (art. 1, par. 1). In particolare, “entro il 15 ottobre, gli Stati membri trasmettono alla Commissione e all’Eu-rogruppo un progetto di documento programmatico di bilancio per l’anno successivo. Tale progetto di documento programmatico di bilancio deve essere coerente con le raccoman-dazioni formulate nel contesto del PSC e, dove applicabile, con le raccomandazioni for-mulate nel contesto del ciclo annuale di sorveglianza, anche per quanto concerne la pro-cedura relativa agli squilibri macroeconomici istituita dal regolamento (UE) n. 1176/2011, e con i pareri sul programma di partenariato economico di cui all’articolo 9” (art. 6, par. 1).

Per effetto della modifica alla legge di contabilità e finanza pubblica n. 196 del 2009 (nuovo comma 1-bis, dell’art. 9) apportata dalla legge n. 163 del 2016, il DPB è inviato, entro lo stesso termine del 15 ottobre, anche alle Camere

La Commissione europea formula un parere sul DPB entro il 30 novembre (art. 7, par. 1).

Il testo composto di 99 pagine è stato analizzato nei dettagli dallo Sportello Amianto Nazionale e in nessun capitolo si parla esplicitamente di Amianto, di voci precise legate alla bonifica del pericoloso inquinante, di espliciti ristori a lavoratori esposti ed ex esposti.

Dopo l’analisi la dichiarazione del Presidente dello Sportello Amianto Nazionale fotografa un andamento :

Di fatto la specificità del tema, che comunque troverà spazio e ristoro in alcuni capitoli di spesa rinnovati anche se con provviste sempre minori, come 110%, Sisma Bonus, Ecobonus, non rientra pero’ in maniera chiara e diretta tra le priorità del legislatore per il prossimo futuro. L’attuale linea di pensiero, se non modificata dalle Camere, non contribuirà a togliere una pesante ipoteca che vedrà ancora nel futuro dei nostri figli, 5000 morti all’anno e miliardi debito di Sanità Pubblica.

Dove andranno quindi i soldi di questa manovra ?

Per ora, prima della discussione al Senato, lo stato dell’arte porta nella direzione sotto descritta.

Nonostante perdurino gli effetti della pandemia e persistano alcune restrizioni sanitarie, il recupero del PIL nel primo semestre del 2021 ha nettamente superato le attese: nel primo trimestre l’incremento è stato dello 0,2%, nel secondo trimestre del 2,7%. Si stima inoltre che nel terzo trimestre ci sia stato un ulteriore incremento del 2,2%. È ormai possi-bile prevedere che la crescita annuale del PIL ita-liano si attesterà intorno al 6%, molto al di sopra del 4,5% stimato nel DEF 2021.

Il quadro previsionale contenuto nel DPB 2022, oltre che dalla pandemia, è influenzato dall’im-pulso derivante dalle risorse del PNRR e dalle po-litiche monetarie e fiscali a livello globale. Se la stima di crescita per il 2021 è da rivedere al rialzo, quella del 2022 è invece lievemente diminuita, dal 4,8% al 4,2%, principalmente a causa di alcuni

ostacoli alla produzione come la carenza di capa-cità produttiva e di alcuni materiali.

Coerentemente con la dinamica di crescita del PIL, nel primo semestre si rilevano segnali molto positivi anche per l’occupazione. Nei mesi di lu-glio e agosto, il numero di occupati risultava supe-riore del 2,1% rispetto al minimo raggiunto a inizio anno, sebbene sia ancora inferiore dell’1,8% ri-spetto ai livelli pre-pandemia.

Entrando nel dettaglio degli indicatori, si regi-strano dati positivi sia dei consumi che degli inve-stimenti. Dal lato dell’offerta di credito, le condi-zioni di finanziamento restano convenienti e con i tassi ai minimi storici. Il processo di dismissione dei crediti in sofferenza prosegue e si consolida. Fin dall’inizio del 2021 è risultata in leggera cre-scita anche l’inflazione, con un aumento medio dell’1,3% nei primi 9 mesi dell’anno. A settembre il tasso di inflazione tendenziale è salito al 2,6%, spinto soprattutto dai beni energetici. Il conse-guente aumento dei prezzi in bolletta è stato af-frontato dal Governo in uno specifico decreto legge approvato il 27 settembre. Inoltre, si registra anche una crescita dei prezzi alla produzione dell’industria, anche al netto della componente energetica (v. DPB 2022, pag. 9).

Le esportazioni di beni e servizi sono risultate in netto aumento (v. Figura I-1-7, DPB 2022). Il surplus commerciale e l’avanzo delle partite cor-renti della bilancia dei pagamenti si sono rispetti-vamente attestati al 3,8% e al 3,7% del PIL. Si pre-vede che nel 2021 l’avanzo di parte corrente salga al 3,6%, dal 3,5% del 2020.

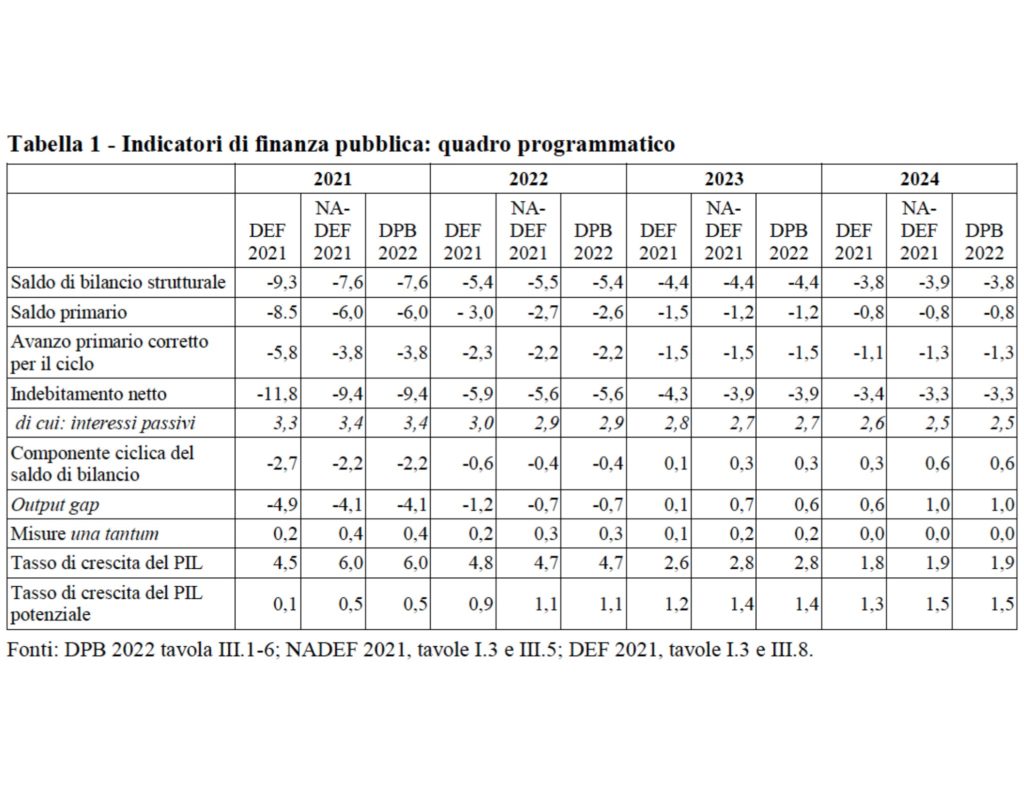

Nel dettaglio degli indicatori di finanza pub-blica presentati in Tabella 1, la stima del saldo di bilancio strutturale proposta nel DPB per il 2021 è in linea con quella della Nota di aggiornamento (-7,6%). Tale saldo dovrebbe migliorare legger-mente nel 2022 attestandosi al -5,4% del PIL, al -4,4% nel 2023 per poi raggiungere il -3,8% nel 2024.

Restando al quadro programmatico, gli obiettivi di indebitamento netto sono in linea con le previsioni della NADEF 2021 (-9,4% nel 2021; -5,6% nel 2022; -3,9% nel 2023; -3,3% nel 2024). I valori sono invece rivisti in miglioramento rispetto a quelli presentati nel DEF 2021 che prevedevano un obiettivo di indebitamento netto pari al -11,8% nel 2021, -5,9% nel 2022, al -4,3% nel 2023 e -3,4% nel 2024. Tale miglioramento è correlato

all’evoluzione più positiva del quadro congiuntu-rale e sanitario, che si riflette sui conti pubblici de-terminando maggiori entrate e minori necessità di spesa.

La componente degli interessi passivi è previ-sta al 3,4% nel 2021, 2,9% nel 2022, del 2,7% nel 2023 e 2,5% nel 2024 (largamente in linea con la NADEF). Anche in questo caso si nota un miglio-ramento rispetto al DEF 2021.

Invece, il deficit primario, che nel 2021 si at-testa al -6% del PIL, è previsto ridursi drastica-mente al -2,6% nel 2022 e al -1,2% nel 2023 per poi raggiungere il -0,8% nel 2024.

Le stime relative alle misure una tantum non si discostano da quelle della Nota di aggiornamento.

Come già anticipato, la stima di crescita del PIL reale nel quadro tendenziale per il 2021 sale dal 4,5% del DEF 2021 al 6,0% del DPB corrente. La crescita del 2022 è invece rivista al ribasso, dal 4,8% al 4,2%. Tuttavia, per effetto del nuovo inde-bitamento netto programmatico superiore di 1 p. p rispetto al tendenziale, ci si attende un impatto di 0,5 p.p. sulla crescita del PIL nello scenario pro-grammatico del 2022 che porterebbe tale tasso di crescita al 4,7%. Per effetto trascinamento anche la crescita del 2023 e 2024 è rivista lievemente in rialzo nello scenario programmatico rispetto al DEF 2021 (si veda DPB 2022 pp. 20-21).

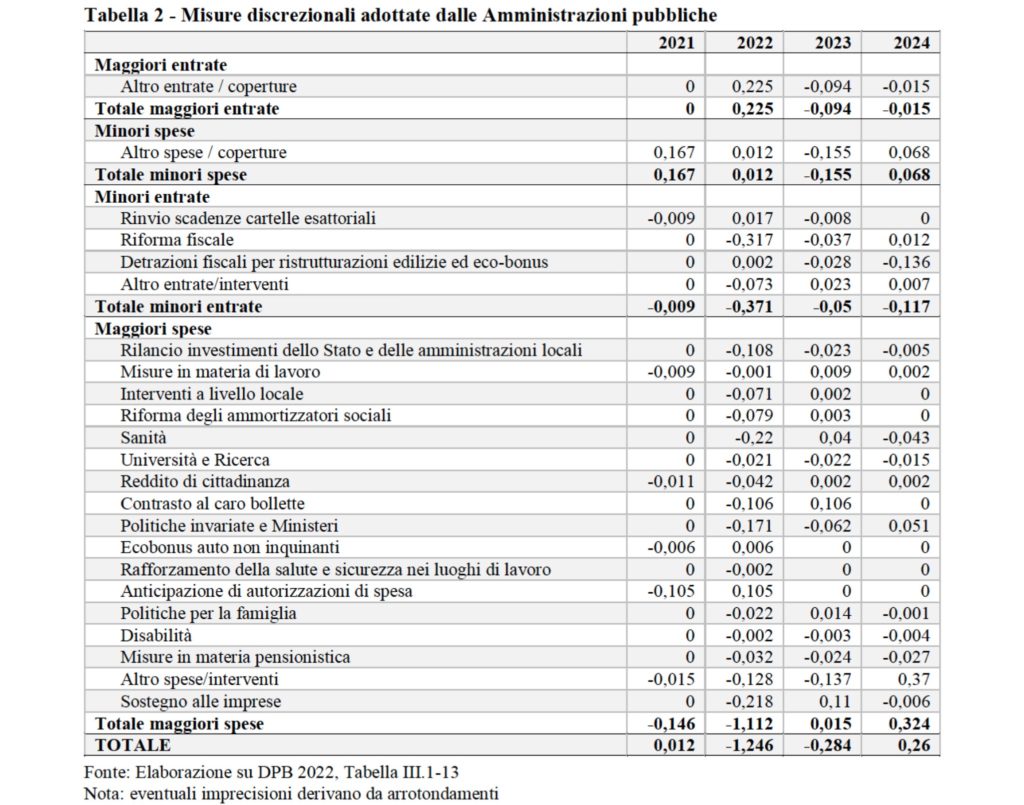

Dalla Tabella 2 si può evincere quali saranno gli effetti finanziari delle misure discrezionali con-tenute nel Documento. In termini complessivi le misure discrezionali produrranno un lieve miglio-ramento dell’indebitamento netto in rapporto al PIL nel 2021 (+0,013% del PIL). Nei due succes-sivi esercizi si può apprezzare l’effetto espansivo delle misure discrezionali che si riflette in un peg-gioramento dei saldi (-1,245% nel 2022 e -0,285% nel 2023). Gli interventi sul lato delle maggiori spese ri-guardano il rilancio degli investimenti pubblici, la riforma degli ammortizzatori sociali, la spesa sani-taria (tra cui l’acquisto di ulteriori dosi di vaccino contro il SARS-COV2) e le misure di sostegno alle imprese tra cui ricordiamo le risorse per sostenere l’internazionalizzazione, la proroga del contributo a favore delle PMI per l’acquisto di beni strumen-tali (c.d. nuova Sabatini) e le nuove risorse per il fondo di garanzia PMI. Vale anche la pena men-zionare la misura in favore del contrasto al caro bollette. Infine, è necessario menzionare i mag-giori oneri connessi alla spesa in Università e Ri-cerca. Nel complesso le maggiori spese produr-ranno effetti finanziari negativi sul saldo di bilan-cio per -0,146% del PIL nel 2021 e di -1,112% nel 2022. Gli effetti saranno positivi invece nel 2023 e 2024. Sul fronte delle maggiori entrate, si registrano misure di copertura per +0,225% del PIL nel 2022. Le minori spese previste, che produrrebbero un miglioramento finanziario, hanno un effetto fi-nanziario pari a +0,167% di PIL nel 2021 e +0,012% nel 2022. Si tratta complessivamente di misure di copertura.

Sul fronte delle minori entrate abbiamo una serie di importanti interventi fiscali. In particolare, grazie alle risorse messe in campo con la nuova legge di Bilancio, si potrà attuare la riforma degli ammortizzatori sociali e un primo stadio della ri-forma fiscale. Quest’ultima produrrebbe effetti in termini di minori entrate pari a -0,317% del PIL nel 2022 e -0,037% nel 2023. Inoltre, sono previsti il rinvio delle cartelle esattoriali e la proroga delle detrazioni fiscali per ristrutturazioni edilizie ed eco bonus. Nel complesso, le misure discrezionali pro-durranno minori entrate pari a -0,009% nel 2021, -0,371% nel 2022, -0,05% nel 2023 e -0,117% nel 2024.

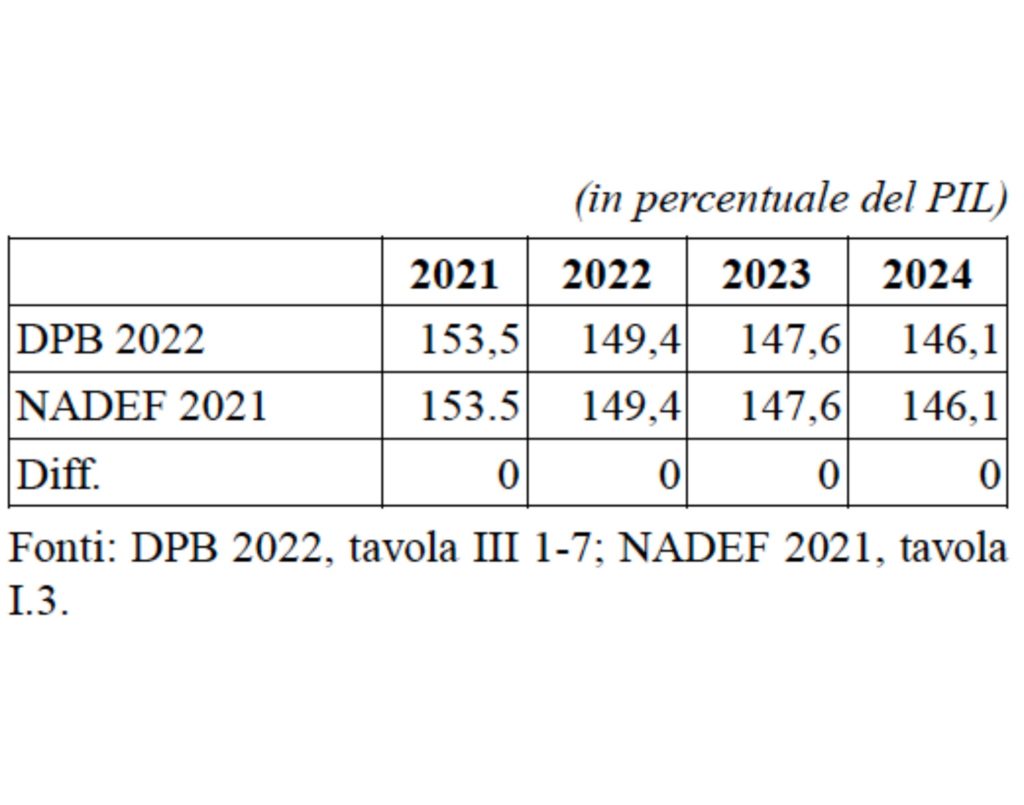

Quanto alla dinamica del rapporto de-bito/PIL (cfr. Tabella 3), il Governo stima che il rapporto debito/PIL raggiunga il 153,5% alla fine di quest’anno, in calo rispetto al valore del 2020, il cui consolidato si è attestato al 155,6% per effetto della revisione al rialzo del PIL nominale (vedi NADEF 2021). Il cd. effetto snowball, che nel 2020 ha causato gran parte dell’eccezionale au-mento del rapporto debito/PIL, torna infatti a con-tribuire alla riduzione di quest’ultimo. La prevista robusta crescita economica e il contenimento del deficit primario a livelli inferiori rispetto le previsioni del PdS, unitamente al protrarsi di bassi ren-dimenti lungo tutta la curva dei titoli di Stato, con-tribuirà alla discesa del rapporto debito/PIL anche nei tre anni successivi. Nel 2022, l’obiettivo per il rapporto debito/PIL è rivisto al 149,4%. La ridu-zione attesa deriverà dal calo del fabbisogno del settore pubblico (di circa -3,7 punti percentuali del PIL rispetto al 2021) e dalla crescita robusta del PIL nominale (+6,4%), la quale nello scenario pro-grammatico sconta l’impatto espansivo delle mi-sure fiscali che il Governo introduce con la mano-vra di finanza pubblica per il triennio 2022-2024.

Nel 2023 è attesa un’ulteriore discesa del rap-porto debito/PIL, al 147,6%. Il ritmo di discesa sarà lievemente inferiore a quello dell’anno prece-dente, per effetto della crescita nominale, pari al 4,3%, e di un calo più moderato del fabbisogno del settore pubblico, di circa -0,5 punti percentuali del PIL. Nel 2024, la convergenza del rapporto tra inde-bitamento netto e PIL ad un livello del -3,3% con-sentirà un calo del rapporto debito/PIL al 146,1%.

Tabella 3 – Andamento programmatico del rapporto debito/PIL. Confronto NADEF 2021 e DPB 2021

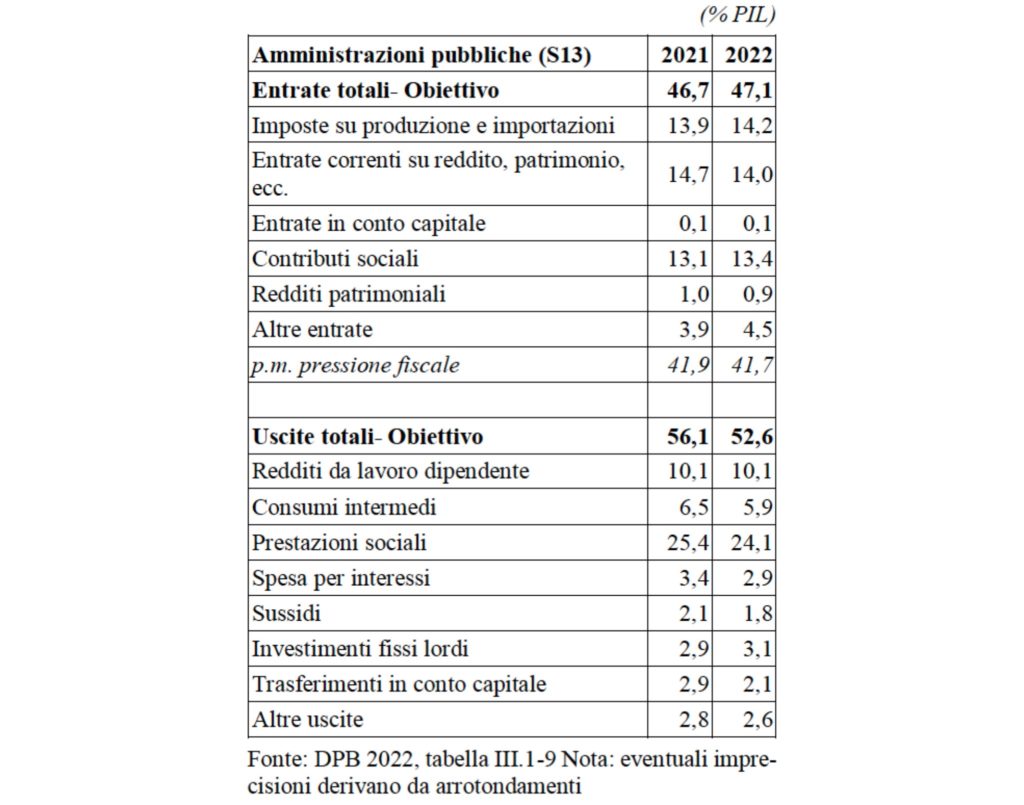

Infine, la Tabella 4 riassume per aggregati gli obiettivi di entrate e uscite totali a politiche inva-riate per le Amministrazioni pubbliche. Secondo le previsioni, le entrate totali ammonteranno al 46,7% del PIL nel 2021 e al 47,1% del PIL nel 2022. Per quel che riguarda la pressione fiscale, si attesterà al 41,9% del PIL nel 2021, per poi calare al 41,7% nel 2022. Gli investimenti fissi lordi, dal 2,9% del PIL nel 2021, saliranno al 3,1% nel 2022, a politiche invariate. In calo di oltre un punto per-centuale le prestazioni sociali. Da segnalare anche l’importante diminuzione della spesa per inte-ressi, che dovrebbe passare dal 3,4% del PIL nel 2021 al 2,9% nel 2022.

Tabella 4 – Amministrazioni pubbliche: obiettivi di uscita e di entrata articolati per le principali componenti

SCARICA IL TESTO INTEGRALE DEL DOCUMENTO PROGRAMMATICO DI BILANCIO 2022